2026~2031年全球电视产业发展:供应链现实下的技术演进与品牌策略

摘要

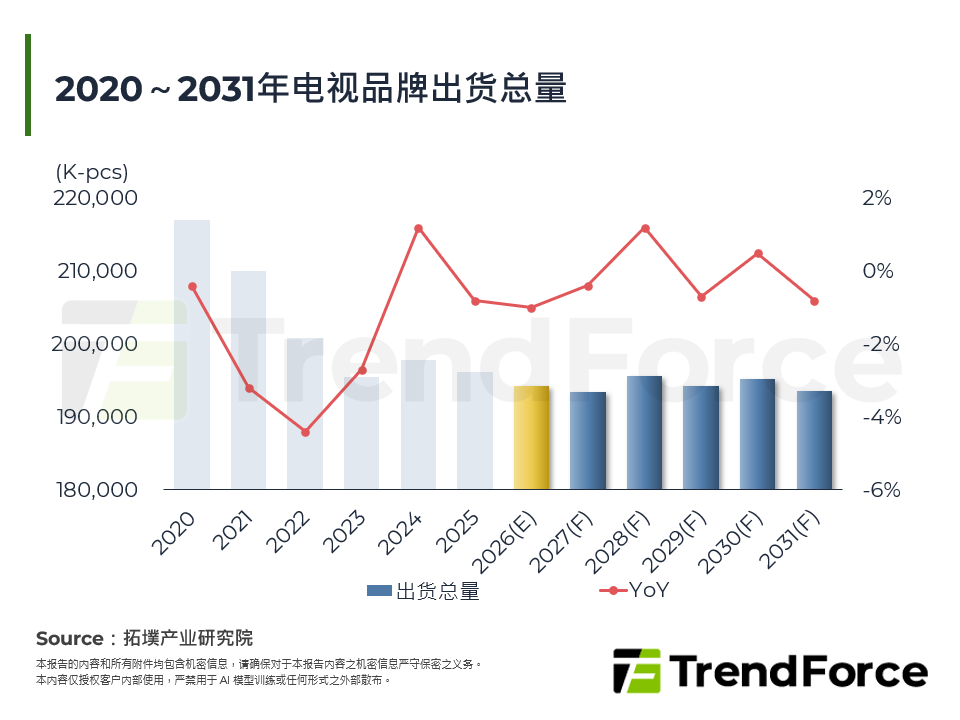

2026~2031年全球电视市场将是一段在成熟需求、供应链主导、市场区隔化与成本压力之拉扯中前进的时期。进入2020年代后,全球电视需求已不再具有明显成长性,平均每年电视需求量约落在1.95~2亿台,整体市场规模逐步趋于稳定乃至缓慢萎缩。消费者汰换周期延长、新兴国家成长幅度有限,以及高阶技术难以形成「大众化突破」,均让电视成为一个接近成熟的耐久性消费市场,因此未来5~7年电视产业真正变化将不在整体需求量,而是在产品结构、尺寸组合、显示技术分布与品牌采购策略的全面转变。

过去15年电视品牌从百家争鸣转变成大者恒大态势,品牌间强弱的变化除了展现其品牌竞争力之外,能有效整合上中下游能力的厂商才能在竞争激烈的市场中脱颖而出。

一. 需求进入长期低成长,但结构加速变动

二. OLED产能受限,天花板渗透率确立

三. Mini LED成为高阶主战场,RGB背光技术拉大差异化

四. AI电视不是救市良药,但会变成成本结构的必备环节

五. 品牌如何在供应链主导的环境下生存

六. 拓墣观点

图一 2011~2030年LCD/OLED电视出货总量

图二 2020~2030年OLED电视出货渗透率

图三 2021~2030年Mini LED电视出货量与渗透率