2004年全球PDA市场七大焦点

Gartner于7月29日发布研究报告指出,2004年第二季全球PDA出货量约为275万台,与2003年同期相比增加12%,同时也是PDA销量连续10季出现增长,这对于目前正处低迷的全球PDA市场无疑是个天大喜讯;但另一家知名市场研究机构IDC的统计数字却显示,2004年第二季全球handheld device销售量比2003年同期减少了2.2%,约为220 [...]

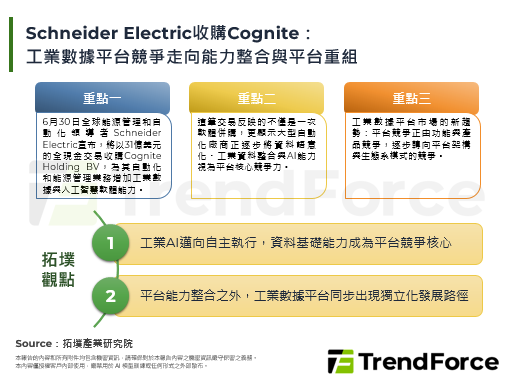

中、美签署积体电路增值税谅解备忘录主要内容

针对中国政府所提出的晶片退税优惠政策,美方认为中国对进口的晶片产品征收17%的增值税,虽然中国国内晶片业者也需缴交增值税,但实际上经由税收往返,中国本地设计及制造的产品可享有最高达14%的退税待遇,对其仅征收3%的增值税,因此根据中国现行的税收政策,面向中国的美国积体电路出口商所支付的税款是中国生产商的5倍,美方认为中国晶片退税优惠政策违反WTO公平竞争原则 [...]

PMC多媒体内容传输与分享模式

为解决早期消费性电子产品因服务端的应用不足,以及产品与服务间始终存有落差的问题,在系统产品方面目前除数家系统厂商陆续宣布将于2004年下半年推出产品外,在服务应用方面,语音服务上美国Roxio旗下的美国「Napster」计划提供PMC使用者以订阅方式下载音乐,EMI亦宣布推出支援PMC付费音乐下载服务;影像服务上线上电影厂商美国「CinemaNow」也计划向 [...]

2004年台湾WLAN代工业毛利与出货预测

相较于2003年同期,台湾WLAN设备业在今年上半年仍以30%~40%的出货成长速度前进,惟毛利率的表现却令外界担忧,随著上游零组件价格飙涨以及新台币升值,整个产业的平均毛利从原本就不高的14~15%快速的跌了2个百分点,其中一线大厂正文约仅12%的毛利算是掉的少的,另一大厂建汉从03年第四季的18%快速掉落到今年第一季仅剩13%左右,而其它能幸存的二线厂商 [...]

FPD TV市场发展近况简述

LCD与PDP产业虽处于信心不振及需求低迷的淡季,然而最近的迹象与过往历史经验显示:销售旺季开始增温,PDP于2004下半年将能大展身手(日系厂商出货激增,北美PDP库存下降、销售上升)。一旦需求回升,预期PDP面板模组的价格下跌压力将能减轻。但是北美PDP TV的价格战,恐危及PDP TV代工业者的利润。 [...]

日本手持式行动接收市场就绪

随著行动数位电视市场的兴起,战火也延烧到手持终端,日本计画于2005年推出商业化的数位电视手机及相关服务,但由于在手持终端上收看数位电视仍面临诸多技术挑战,包括接收模组的小型化、提高电源管理与讯号压缩的效率,都是未来零组件厂商的重要课题。另外,由于手持行动接收的商业模式,有待电视广播业者和行动通讯营运商共同建立,是手持行动接收能否成功转化为实质收益的关键。 [...]

© 2026 拓墣科技 及/或 集邦科技(集邦咨询顾问(深圳)有限公司) 版权所有