印度智慧手机产业链示意图

摘要

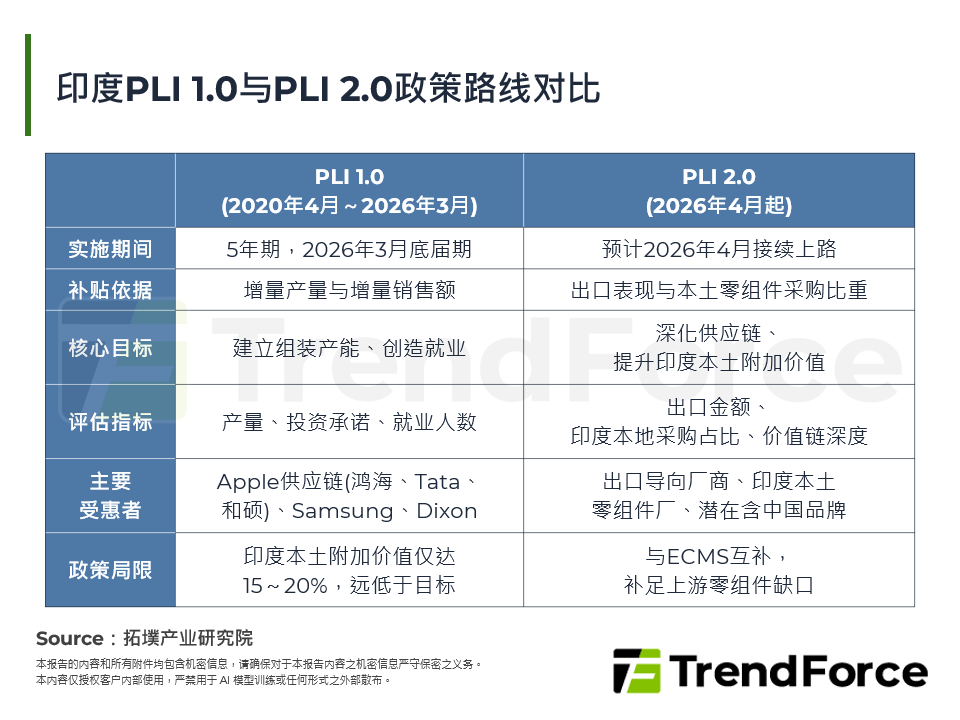

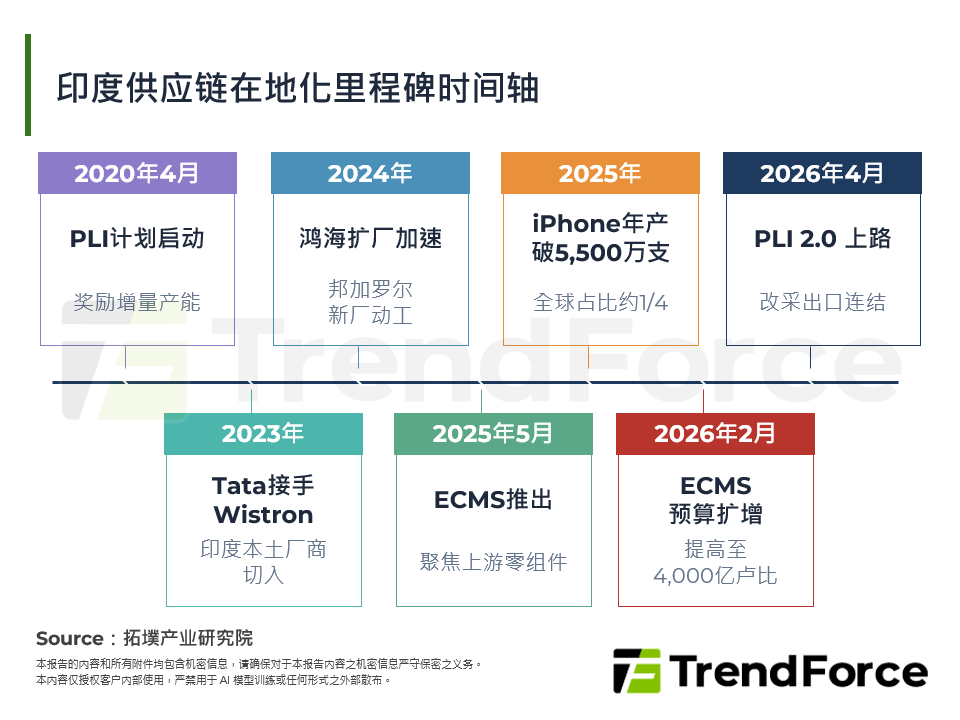

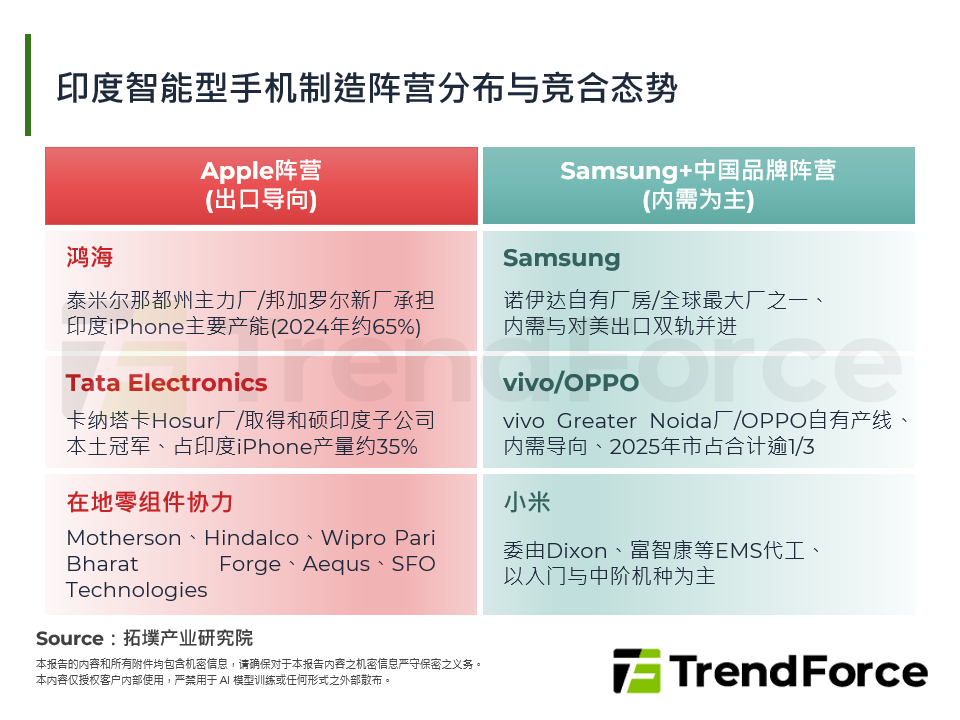

印度智慧手机市场在2025~2026年呈现消费降温与产业升级并行的双重样态,需求端受零组件涨价与换机周期拉长拖累,出货规模持续收缩,竞争重心逐步移向中高阶;供给端则在PLI与ECMS政策接力推动下,加速从整机组装向零组件制造纵深发展,Apple、鸿海、Tata Electronics等厂商的布局已使印度确立全球第二大生产基地之地位,但附加价值率偏低的结构性缺口,仍是从组装大国迈向制造强国的核心课题。

印度智慧手机市场在2025~2026年呈现消费降温与产业升级并行的双重样态,需求端受零组件涨价与换机周期拉长拖累,出货规模持续收缩,竞争重心逐步移向中高阶;供给端则在PLI与ECMS政策接力推动下,加速从整机组装向零组件制造纵深发展,Apple、鸿海、Tata Electronics等厂商的布局已使印度确立全球第二大生产基地之地位,但附加价值率偏低的结构性缺口,仍是从组装大国迈向制造强国的核心课题。

© 2026 拓墣科技 及/或 集邦科技(集邦咨询顾问(深圳)有限公司) 版权所有