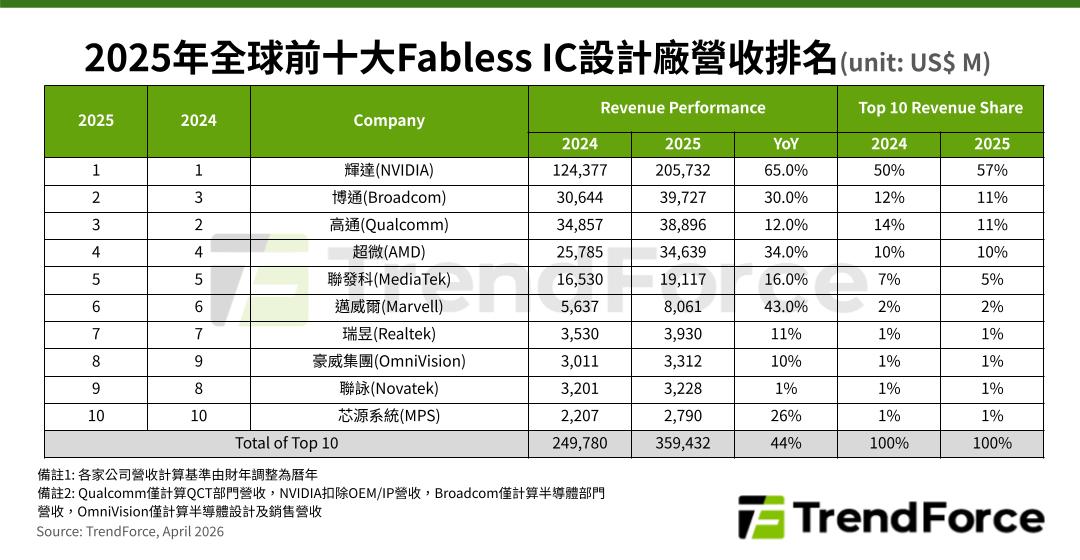

AI算力需求作后盾,2025年全球前十大IC设计厂营收年增44%

根据TrendForce最新调查,2025年各大云端服务供应商(CSP)持续购买GPU、自研ASIC建置算力需求,带动AI相关晶片设计业者成长,当年度全球前十大无晶圆IC(Fabless IC)设计公司合计营收逾3,594亿美元,年增44%。NVIDIA蝉联营收冠军,Broadcom因受惠AI浪潮较深,排名上升至第二名,打败消费性电子营收占比较高的Qualcomm。

产业龙头NVIDIA凭藉强大AI晶片与算力生态系续创新高营收,2025年第四季资料中心贡献高达90%的业绩,全年营收年增65%,达2,057亿美元,不仅成长幅度领先群雄,于前十大业者总营收占比更上升至57%。

值得注意的是,NVIDIA近日宣布对Marvell投资20亿美元,双方合作重点将涵盖客制化XPU、支援NVLink Fusion的scale-up互连架构,以及光学互连、矽光子技术。Marvell未来将可为共同客户提供可相容于NVLink Fusion的平台方案,提供客制化ASIC纳入NVIDIA互连生态系的机会,这代表AI基础设施竞争已从GPU运算能力,进一步延伸至「互连标准」与「平台整合能力」的全面竞争。

AI网通产业正从单纯支援server连线的「配角」,升级为决定AI丛集效率与扩充性的核心基础设施。营收亚军Broadcom得益于客制化晶片、AI网通产品业务成长,2025年营收上升至397亿美元,年增30%。其财报表现显示AI半导体的价值重心已从GPU扩散到客制化AI晶片,和乙太网路器、NIC(网路介面卡)等整体网路架构。

消费性电子受景气、换机周期影响深,手机相关晶片成长动能温和

手机晶片业者正进入「高阶化支撑成长、成本压力抑制总量」的新阶段,2025年第四季旗舰手机SoC出货助Qualcomm营收创历史新高,然以手机为主的业务结构成长力道不如AI,全年营收年增12%,近389亿美元,排名下滑至第三名。

AMD 2025年的资料中心营收年成长逾30%,带动总营收年增34%,达346亿美元,排名第四。其业绩成长反映AI server产业正形成NVIDIA以外的第二供应来源,以及对开放生态系的需求。

MediaTek手机旗舰晶片天玑9500放量出货,带动2025全年营收成长至191亿美元的历史新高,年增16%,排名第五。

第六名Marvell受惠于AI相关资料中心连接、客制化晶片和互连技术快速普及,2025年营收年增43%,成长幅度仅落后NVIDIA,突破80亿美元。

Realtek 2025年第四季营收因淡季效应,和客户年底调整库存影响而下降至8.47亿美元。全年营收由上半年客户提前拉货的动能支撑,以39亿美元排名第七。

OmniVision 2025年第四季营收同样下滑,但全年得益于中国本土汽车智慧辅助驾驶系统带动镜头搭载数量,车用CIS业务随之成长,加上运动、全景相机业绩强劲走升,全年营收达33.1亿美元,排名前进至第八。

Novatek 2025年营收年增1%,近32.3亿美元,排名退至第九名;同年第四季因消费性电子进入淡季,季度营收下滑。除Driver IC本业以外,该公司亦重点发展影像与机器视觉SoC产品,寄望提高具AI功能的SoC营收占比。

AI与server相关的电源管理解决方案推升MPS 2025年第四季营收成长,全年营收更年增26%,达27.9亿美元,排第十名。该公司以资料中心电源管理解决方案为主的布局,增添未来营收排名上升的可能性。