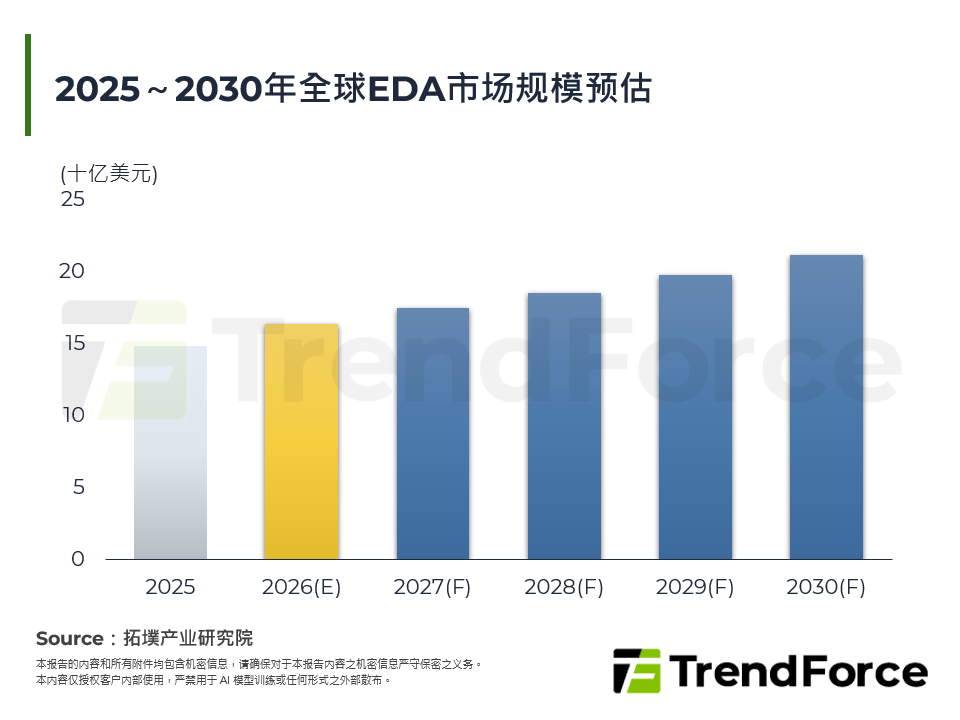

台湾IPC厂商营收表现与研华B/B Ratio变化

工业电脑产业已逐步走出前一波库存与资本支出调整期,本轮复苏不仅反映景气回升,更叠加边缘AI导入带动的场域升级需求。随著AI投资由训练转向推论部署,IPC角色正由单机设备转向场域运算节点,未来成长动能也将更集中于具平台化能力与高韧性场域切入能力的厂商。 [...]

华为从感知、决策、控制全面打通物理AI网络

2026年北京车展概述 智慧车载晶片商话语权大增 物理AI加速上车 拓墣观点 [...]

A-IoT与RFID单位预期部署成本黄金交叉

全球物联网设备规模持续扩张,能源成本与废弃物压力已成为大规模IoT部署的结构性瓶颈,驱动厂商转向无电池架构。随著3GPP R-19标准化与基础设施原生化,单一节点部署成本从千美元级骤降至美分级,「连接」将不再是决策门槛,而是数据主导权的争夺。 本篇报告预计A-IoT与RFID的成本黄金交叉将于2027~2028年达成。当感测成本下探至印刷水位,數位辨識 [...]

2026年4月景气观察-资讯产业总体面

2026年3月美国领先指标降至-0.6%,经济成长动能趋缓;2026年4月美国密西根大学消费者信心指数续跌至49.8,创历史新低;2026年4月美国失业率持平于4.3%,非农就业优于预期;2026年3月美国CPI年增升至3.3%,伊朗战事推升汽油价格逾2成;2026年3月欧元区失业率维持6.2%,劳动市场稳健;2026年3月欧元区CPI年增升至2.6%,能源 [...]

2025、2030、2040年全球钒液流电池累计装机规模与需求预测

近年随著新型储能市场发展,钒的需求结构正加速演变,钒需求正摆脱单一的钢铁周期束缚,储能已成长为钒需求结构中成长最快的应用领域。2021~2025年全球储能用钒在钒消费总量占比已从约3%上升至12%,中国储能用钒占比更是从4%跃升至20%。凭藉在长时储能能力、安全性、运行寿命与可扩展性方面的系统性优势,未来随著长时储能市场需求爆发,钒液流电池潜在市场需求至20 [...]

NVIDIA B100与Rubin Ultra GPU

本篇报告主要分析大尺寸晶片整合趋势如何为IC载板创造长线需求,并根据目前ABF载板解决方案之不足,探讨玻璃基板发展潜力,同时聚焦于现阶段相对具竞争力的玻璃基板解决方案供应商。 [...]

中国因应算力受限之对应策略说明

随著技术迭代模型能力差距缩短,中国开源模型透过以软补硬、以量取胜,在全球生态中持续扩大。在算力受限的情况下,中国模型仍能维持一定的效能与突出之性价比优势,是建立在「模型设计与系统工程」的重塑基础之上,DeepSeek-V4的问世成为中国第一个推理阶段实现中国国产化目标之代表模型,并驱动中国AI产业持续深化整合「软硬一体化」的发展方向。 [...]

AI结构性需求下的算力缺口与链条重塑

全球AI晶片市场现况与趋势 NVIDIA、AMD与Intel关键布局 CSP ASIC新技术研发与动态 拓墣观点 [...]

© 2026 拓墣科技 及/或 集邦科技(集邦咨询顾问(深圳)有限公司) 版权所有