中国车厂拥抱物联网展开产业新契机

中国自主品牌车厂将会纳入更多的中国车载通讯供应商共同谋求汽车物联网的发展。中国三大主要电信营运上,对于跨足物联网的态度是颇为积极,目前也与车厂开始展开深浅不一的合作,尤其中国主要电信营运商财力雄厚,对于支持中国自主品牌车厂的发展汽车物联网将起到正面作用。 車載資通訊產業鏈實現汽車物聯網概念 [...]

全球智慧电网之技术发展与趋势探讨

由能源供应网路与通讯网路二大主线所串联而成的智慧电网产业,结合资通讯技术、新能源、新材料的科技发展,初期以智慧电表切入发展先进读表系统(AMI)为主。各国的国情民需等背景因素多有差异,致使各国智慧电网的发展主轴各有不同,发展目标则涵盖了输配电网的效率改善、分散式能源的供应导入,以及发展家户能源应用服务等。IEC、IEEE等国际标准组织,以及Intel、IBM [...]

以软带硬-手机行动上网新趋势

手持行动设备能否成功的关键已不再由硬体决定,而是要看软体,如何透过作业系统平台让硬体设备更加多元与差异化。3.5G、4G的通讯环境整合汇流,提升行动上网服务,未来业者发展更有弹性的发展空间,但是如何更具有特色、差异化的内容服务与产品将是成功的关键。消费者不易区分各类产品间的属性,因为其多少都有其他不同类别技术的融合,且更依赖厂商将相关软体、介面、内容与应用紧 [...]

从台湾观点看iPad的新商机与冲击

平价策略有助于快速打开市场及Apple修正产品方向,而面临iPad威胁,电子书价格有下降压力,Netbook须以设计感提升差异化,Apple自家产品iPod销售量也会受影响。台湾组装厂及关键零件供应厂可望受益,但第一年应观察市场反应,保持审慎乐观,不宜过度投资;系统厂主打Netbook策略可适时修正,在软体及服务方面加强「软实力」。硬体发展在未来将难为推动消 [...]

中国红光LED产业与投资机会剖析

中国红光LED厂商技术仍集中在较为低等的GaAs衬底+AlInGaP外延技术,在显示幕、景观及信号指示等市场占主导地位,但是在TV背光及汽车应用等市场切入困难。缺乏核心专利会使企业做大面临风险与难题。由于市场需求旺盛,生产成本低,中国本土红光LED厂商短期内仍然利润丰厚,但后期市场对红光LED亮度要求逐步提高,普通亮度红光LED市场趋于饱和,届时同质化的低阶 [...]

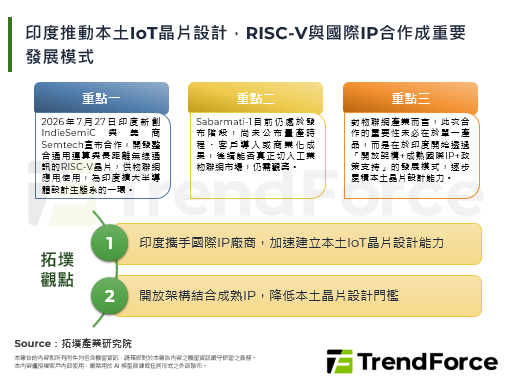

中国物联网与三网融合时代的无线应用前景及晶片发展趋势

无线通信技术为物联网重要组成部分,将决定电信运营商与民间企业在物联网时代的发展前景;而其性能与相关标准也在不断进步,晶片厂商须及时判断不同无线通信技术对应的物联网市场规模,才能抓住机遇赢得发展商机。随著中国三网融合进程加快,数位电视、手机等功能日趋多样化,广播电视网接收模组与其他无线模组在终端产品内的数量越来越多,规模不一的晶片厂商应选择合适的市场定位,并决 [...]

日本物联网发展策略与方向分析

实现物联网世界,从现有资讯系统出发,目前是资讯软体运作,设备置于办公室内或厂内,利用网路与其他资讯系统连接,主要应用软硬体及网路技术。日本对于物联网的政策推动,目前主要机构为总务省,在总务省「电气通讯政策推进」项目下设「IPv6的普及促进」次项目,又于其中设有「物联网社会工作小组」,为推动日本物联网发展之政策基础。 [...]

看First Solar如何成为全球第一的策略布局

2008下半年受到金融海啸的冲击,全球太阳能产业景气出现显著的下滑,各大太阳能厂商在2009上半年财报均呈现亏损,唯独First Solar不亏反赚,毛利率一路上升突破50%,且营收排名自2008年第五名,2009年窜升到第一名,主要归功于其专业且低价的定位。First Solar不只生产全球最低价的模组,也专注拓展通路,与各国系统商皆有合作关系。First [...]

© 2026 拓墣科技 及/或 集邦科技(集邦咨询顾问(深圳)有限公司) 版权所有